Banklar açıq maliyyə tətbiqi yol xəritəsinin hansı mərhələsindədir?

Yeni tədqiqat Banklar açıq maliyyə - Açıq maliyyə konsepsiyası, digər maliyyə texnologiyaları təşəbbüsləri kimi, addım atmazdan əvvəl ciddi planlaşdırma və araşdırma tələb edir. Görünür, bir çox maliyyə qurumu hələ də planlaşdırma mərhələsindədir.

Ümumilikdə, respondentlərin əksəriyyəti təmsil etdikləri qurumların bazar tendensiyalarını, müştəri ehtiyaclarını və mövcud tənzimləyici mühiti qiymətləndirərək açıq maliyyə imkanlarını araşdırdığını bildirib. Bu qrupa icma bankirlərinin 33%-i, regional bankirlərin 38%-i, milli bankirlərin 26%-i və kredit ittifaqı rəhbərlərinin 59%-i daxildir.

İstehlakçıların Maliyyə Müdafiəsi Bürosunun (CFPB) 1033 saylı açıq maliyyə qaydası ilə bağlı davam edən qeyri-müəyyənlik bir çox rəhbəri öz qurumlarının gələcəyi barədə düşünməyə vadar edir. Hüquqi mübahisələr məhkəmələrdə davam etdiyi müddətdə banklar və kredit ittifaqları məlumat mübadiləsi təşəbbüslərini dayandırıb.

Respondentlərin növbəti böyük hissəsi təşkilatlarının hazırda açıq maliyyə tətbiqi üçün strategiya hazırladığını bildirib. Bu prosesə əsas məqsədlərin müəyyən edilməsi, biznes keyslərinin qurulması və rəhbərlikdən dəstək alınması daxildir. Bu qrupa icma bankirlərinin 13%-i, regional bankirlərin 32%-i, milli bankirlərin 23%-i və kredit ittifaqı liderlərinin 14%-i aiddir.

Çox az respondent təmsil etdiyi qurumun açıq maliyyə məhsullarını iş prosedurlarına tam inteqrasiya etdiyi mərhələyə çatdığını qeyd edib. Bu qrupa icma bankirlərinin 11%-i, regional bankirlərin 2%-i, milli bankirlərin 5%-i daxildir, lakin kredit ittifaqı rəhbərlərindən heç kim bu mərhələdə deyil.

Avqust ayında Bloomberg agentliyi, Visa şirkətinin tənzimləyici qeyri-sabitlik və potensial yüksək xərclərlə bağlı narahatlıqlar səbəbindən ABŞ-dakı açıq maliyyə məhsulunu dayandırdığını bildirdi.

Cornerstone Advisors-ın baş direktoru Kris Miller American Banker-ə verdiyi müsahibədə bu addımın "sahənin hələ də nə qədər qeyri-sabit olduğunu" və dəyişən qanunların və rüsumların "xüsusilə qaydalara əməl etməkdə səhvlərə yol verə bilməyən kiçik oyunçular üçün tətbiqi ləngidə biləcəyini" vurğuladığını bildirib. Miller əlavə edib: "Bununla belə, açıq maliyyə və inteqrasiya olunmuş ödənişlərə olan fundamental tələbat aradan qalxmır; həm istehlakçılar, həm də bizneslər daha rəvan və inteqrasiya olunmuş maliyyə təcrübəsi gözləyir."

Əsas nəticə: Qurumların əksəriyyəti hələ də açıq maliyyə yol xəritəsinin tədqiqat və planlaşdırma mərhələlərindədir.

Banklar məlumat axınını təmin etmək üçün hansı alətlərdən istifadə edir?

Maliyyə sektoru, məlumat toplayıcılarının müştərinin giriş məlumatlarını əldə edərək onun adından sistemə daxil olduğu və maliyyə məlumatlarını kopyalayaraq kənar tətbiqə ötürdüyü “ekran köçürmə” (screen scraping) metodundan, hər iki tərəfin razılaşdığı protokollara və müqavilələrə əsaslanan API-lərə (Tətbiqi Proqramlaşdırma İnterfeysləri) doğru keçid edir.

Sorğuda iştirak edən bütün bank nümayəndələrinin ən azı dörddə biri təmsil etdikləri qurumların üçüncü tərəflərə müştəri məlumatlarına çıxışı yalnız API vasitəsilə təmin etdiyini bildirib. Bu qrupa icma bankirlərinin 25%-i, regional bankirlərin 39%-u, milli bankirlərin 43%-ü və kredit ittifaqı rəhbərlərinin 20%-i daxildir.

Bütün respondentlərin üçdə biri qurumlarının üçüncü tərəfdən asılı olaraq həm API, həm də “ekran köçürmə” vasitəsilə məlumat mübadiləsinə icazə verdiyini deyib.

“Ekran köçürmə” metodu bankların real müştəri trafikini məlumat toplayıcıları və ya fırıldaqçılardan ayırmasını çətinləşdirərək təhlükəsizlik boşluqları yaradır. Bununla belə, API-lər də tam təhlükəsiz deyil, buna görə də maliyyə qurumları ən yaxşı variantı seçməzdən əvvəl hərtərəfli yoxlama aparmalıdırlar.

İcma bankirlərinin demək olar ki, yarısı (49%), regional bankirlərin 53%-i, milli bankirlərin 37%-i və kredit ittifaqı rəhbərlərinin 44%-i hər iki metoddan istifadə edir. Qurumları API təklif etməyənlərin payı isə icma banklarında 11%, regional banklarda 6%, milli banklarda 2% və kredit ittifaqlarında 12% təşkil edib.

U.S. Bank-ın baş layihə meneceri Rahul Şarma American Banker-ə bildirib ki, API-lər "açıq maliyyə inqilabının" təməlidir və qurumlar "innovasiya üçün çevikliklə ardıcıl və təhlükəsiz API standartlarına olan ehtiyacı balanslaşdırmalıdırlar". O əlavə edib: "Ən ağıllı oyunçular Silikon Vadisindən nümunə götürərək öz API-lərini sadəcə texniki bir vasitə kimi deyil, əsl məhsul kimi qiymətləndirirlər. Bu, tərəfdaşların uğur qazanmasına kömək etmək üçün tərtibatçı alətləri, aydın təlimatlar və ciddi dəstək komandaları kimi sahələrə investisiya etmək deməkdir."

Əsas nəticə: Böyük maliyyə qurumları API-lərdən daha çox istifadə etdiyi halda, icma bankları və kredit ittifaqları həm API, həm də “ekran köçürmə” metodlarını tətbiq edir.

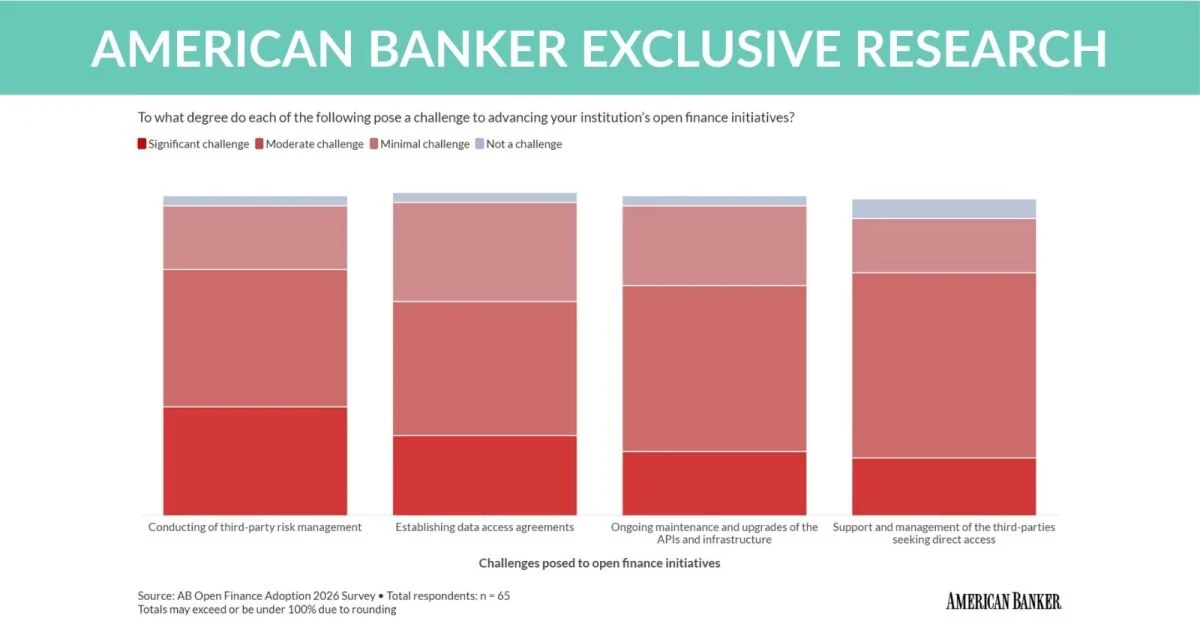

Risklərin idarə edilməsi və API dəstəyi açıq maliyyənin tətbiqini ləngidir

Üçüncü tərəflərlə bağlı risklərin idarə edilməsi, məlumatlara çıxış müqavilələrinin hazırlanması və digər amillər bankların açıq maliyyə proqramlarını tətbiq etməsinə mane olur.

Respondentlərin 34%-nin fikrincə, bank və kredit ittifaqlarının açıq maliyyə təşəbbüslərində üzləşdiyi ən böyük problem üçüncü tərəflərlə bağlı risklərin idarə olunmasıdır. İkinci yerdə 25% ilə məlumatlara çıxış müqavilələrinin bağlanması, daha sonra isə API-lərin davamlı saxlanması və yenilənməsi (20%) və çıxış tələb edən üçüncü tərəflərə dəstək və idarəetmə (18%) gəlir.

API vasitəsilə məlumat mübadiləsinin artması yeni olmasa da, maliyyə qurumlarını bir sıra yeni təhlükəsizlik boşluqları ilə üz-üzə qoyub. Müştəri məlumatlarını oğurlamağa çalışan hakerlər birbaşa bankın müdafiə sistemini yarmaqdansa, çox vaxt üçüncü tərəf tərəfdaş sistemlərini hədəf alaraq daha çox uğur qazanırlar.

Respondentlərin yarıdan çoxu (58%) müştəri məlumatlarına birbaşa çıxış istəyən kənar şirkətlərə nəzarət və dəstəyin gələcək təşəbbüslər üçün orta dərəcədə çətinlik yaratdığını bildirib. API dəstəyi respondentlərin 52%-i, üçüncü tərəf risklərinin idarə edilməsi 43%-i və məlumatlara çıxış müqavilələri 42%-i tərəfindən orta dərəcədə çətinlik kimi qiymətləndirilib.

Respondentlərin kiçik bir hissəsi isə bu dörd komponentin heç birini problem hesab etməyib. 6% üçüncü tərəflərə çıxış dəstəyinin, 3% isə digər üç komponentin hər birinin öz qurumları üçün çətinlik yaratmadığını söyləyib.

Maliyyə Xidmətləri Məlumat Mübadiləsi və Analiz Mərkəzinin (FS-ISAC) qlobal kəşfiyyat idarəsinin keçmiş rəhbəri Tereza Uolş American Banker-ə bildirib ki, API-lər məsələsində məlumat mübadiləsində nə qədər çox iştirakçı olarsa, təhlükəsizlik boşluqları üçün bir o qədər çox imkan yaranır. "Bu hücumçular fürsətçildirlər və hər şeyi sınayacaqlar. Kiçik bir açıq dəlik olsa belə, onun arxasınca gedəcəklər. Məhz buna görə biz həmişə sınaqdan danışırıq. Qırmızı komandalar bunun üçün mövcuddur. Sızma testləri buna görə aparılır. Siz həmişə API-ni yoxlamağa çalışırsınız."

Əsas nəticə: Üçüncü tərəflərlə bağlı risklərin idarə edilməsi açıq maliyyə proqramları üçün əsas çətinlikdir.

Banklar və kredit ittifaqları API-lərə hazırdırmı?

Respondentlərin təxminən 70%-i təmsil etdikləri qurumun açıq maliyyə sistemində iştirak etmək üçün lazımi texnoloji infrastruktura malik olduğu ilə razılaşıb. 13% bu fikirlə nə razılaşıb, nə də razılaşmayıb, 16% isə qurumlarının texnoloji cəhətdən hazır olmadığını bildirib.

Texnoloji hazırlıq hər kəs üçün eyni deyil. Bəzi banklar açıq maliyyə proqramlarını daxili resurslarla qurmaq üçün miqyas iqtisadiyyatına malik olsa da, digərləri köhnəlmiş sistemləri təkmilləşdirmək və ya əvəz etmək üçün ixtisaslaşmış fintex şirkətlərinin yardımından istifadə edir.

Respondentlərin əksəriyyəti (73%) böyük həcmdə API sorğularını dəstəkləmək üçün texnologiyaya sahib olduqlarını söyləyib. 67% isə qurumlarının daxilində API-lərə əsas məhsul kimi yanaşıldığı fikri ilə müəyyən dərəcədə razılaşıb. Bankirlərin 70%-i təşkilatları daxilindəki komandaların üçüncü tərəflərlə paylaşılan API-lərdən aktiv şəkildə istifadə etdiyini təsdiqləyib. Respondentlərin böyük əksəriyyəti (80%) qurumlarının üçüncü tərəf API-lərindən məlumat əldə etdiyini bildirib.

Rəqabət kəşfiyyatı şirkəti olan Keynova Group-un idarəedici direktoru Suzan Foulds kimi sənaye ekspertləri hesab edir ki, açıq maliyyə müştəri cəlbi yarışında qurumlar arasındakı fərqi aradan qaldırmağa kömək edə bilər. Foulds American Banker-ə deyib: "Açıq bankçılıq kiçik qurumların daha böyük rəqibləri ilə daha effektiv rəqabət aparmasına imkan verərək sənayedə sağlam rəqabəti təşviq etmək potensialına malikdir. Bunu qəbul edən və müştəri məlumatlarının toplanmasından kənara çıxan açıq maliyyə imkanlarından yararlanan regional və icma bankları ilə kredit ittifaqları özlərini bu fürsətlərdən faydalanmaq üçün yaxşı mövqeləndirəcəklər."

Əsas nəticə: API-lər məlumatların daxili istifadəsi üçün mühüm bir vasitədir və respondentlərin əksəriyyəti daha böyük həcmləri dəstəkləyə biləcəklərinə əmindir.

Açıq maliyyə maliyyə institutlarında böyümə təşəbbüslərini sürətləndirir

Açıq maliyyə bank rəhbərlərinin şüurunda genişlənmə üçün növbəti bir sərhəd kimi formalaşmağa başlayır. Bu da rəhbərləri yeni texnologiyaları mənimsəmək üçün hansı tərəfdaşlıqların və strategiyaların zəruri olduğunu müəyyən etməyə sövq edir.

Açıq maliyyə proqramlarını tətbiq etmək istəyən rəhbərlər nəzərə almalıdırlar ki, məlumatların qurumdan kənara çıxması yeni kiber-təhlükəsizlik problemləri yaradır. Bunlar nəzarətsiz qalarsa, qurumlar həm istehlakçılar, həm də tənzimləyicilər tərəfindən məlumat pozuntuları və sonrakı məhkəmə iddiaları ilə üzləşə bilər.

Respondentlərin təxminən 72%-i təmsil etdikləri qurumun açıq maliyyə sistemini strateji böyümə fürsəti kimi gördüyü ilə razılaşıb, 25% bu fikirlə nə razılaşıb, nə də razılaşmayıb, 3% isə razılaşmayıb.

Qurumlarının məlumat və API-ləri monetizasiya etmək üçün aydın bir strategiyası olub-olmadığı sualına respondentlərin 60%-i "razıyam", 18%-i "nə razıyam, nə də narazıyam", 23%-i isə "narazıyam" cavabını verib.

Respondentlərin 69%-i qurumlarının böyümə strategiyalarının bir hissəsi olaraq fintex şirkətləri ilə tərəfdaşlıq etdiyini təsdiqləyib. 17% bitərəf qalıb, 14% isə bu fikirlə razılaşmayıb.

Nəhayət, bankirlərin və kredit ittifaqı liderlərinin 77%-i qurumlarındakı rəhbərliyin açıq maliyyə təşəbbüslərini dəstəklədiyini bildirib. Təxminən 19% bitərəf mövqe tutub, 3% isə rəhbərliyin dəstək vermədiyini qeyd edib.

Əsas nəticə: Ümumilikdə, rəhbərlik açıq maliyyə təşəbbüslərini davam etdirməkdə maraqlıdır.

Açıq maliyyə üçün bütün qapılar açılır

Maliyyə institutu rəhbərləri özlərini açıq maliyyə yol xəritəsində fərqli başlanğıc nöqtələrində görürlər; bəziləri lider mövqedə, digərləri isə çox geridə qalır.

Bunun əsas səbəblərindən biri tənzimləyici qeyri-müəyyənlikdir, çünki CFPB-nin hazırladığı müvəqqəti 1033 saylı qayda hələ qəbul edilməyib. Büro rüsumların tutulması imkanından tutmuş əsas qaydalar üçün tələb olunan bildiriş və şərh dövrünə qədər hər mövzuda sənaye iştirakçılarından və istehlakçılardan etirazlarla üzləşib.

Qurumlarının açıq maliyyə tətbiqi və istifadəsinin rəqibləri ilə müqayisəsi barədə suala respondentlərin 13%-i "əhəmiyyətli dərəcədə irəlidə", 19%-i "bir qədər irəlidə", 38%-i "eyni səviyyədə", 19%-i "bir qədər geridə" və 6%-i "əhəmiyyətli dərəcədə geridə" olduqlarını bildirib.

Bankirlər özlərini daha geniş maliyyə sektoru ilə müqayisə etdikdə isə daha az əminlik nümayiş etdirirlər. 11% qurumlarının "əhəmiyyətli dərəcədə irəlidə", 17% "bir qədər irəlidə", 29% "eyni səviyyədə", 28% "bir qədər geridə" və 11% "əhəmiyyətli dərəcədə geridə" olduğunu söyləyib.

Əsas nəticə: Respondentlərin əksəriyyəti açıq maliyyə tətbiqində həm öz rəqibləri, həm də ümumi sənaye ilə ayaqlaşır.

Mənbəyə görə, bu xəbər önəmli bir mövzudur. Bizi izləməyə davam edin.İndi rəy bildirin!

Oxucu Şərhləri

Hələlik heç bir şərh yazılmayıb. İlk şərhi siz yazın!

Şərh Yaz