ABŞ İstiqraz Bazarında Yenidən Canlanma

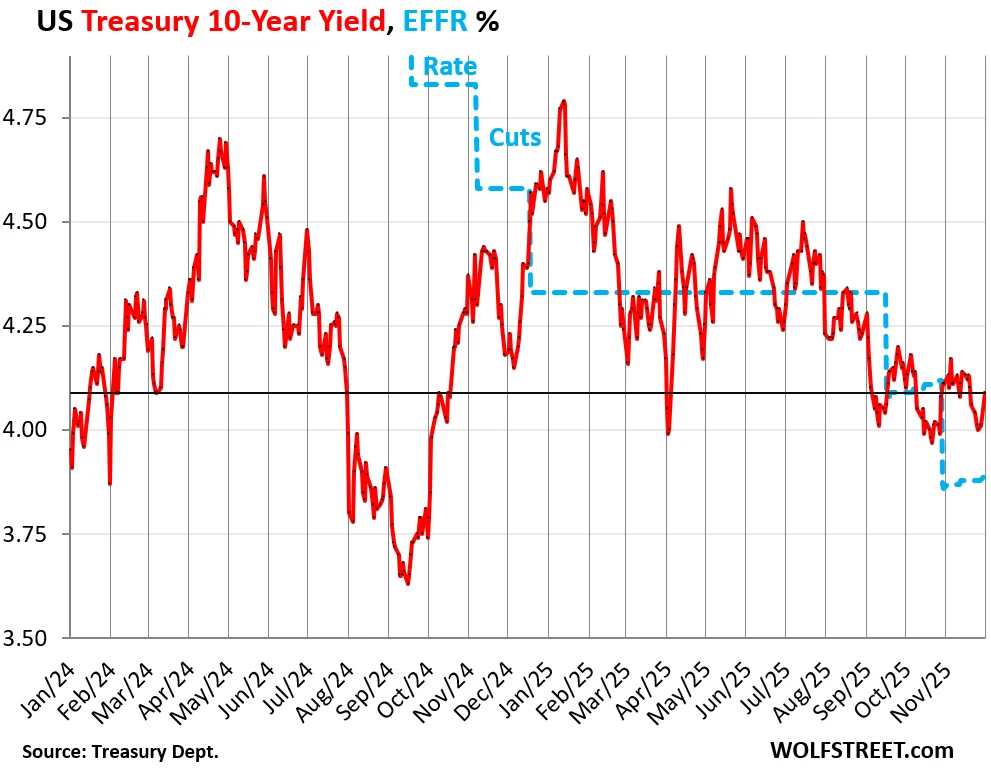

Bazar ertəsi günü istiqraz bazarı yeni iş həftəsinə aktiv başladı. 10 illik ABŞ Xəzinədarlıq istiqrazlarının gəlirliliyi 8 baza bəndi artaraq 4.09%-ə yüksəldi. Bu, noyabrın 20-də müşahidə edilən səviyyə idi və beləliklə, ötən həftəki bütün eniş bir gündə silindi. Uzunmüddətli faiz dərəcələri əsasən gələcək inflyasiya qorxuları və bazara çıxarılacaq yeni Xəzinədarlıq istiqrazlarının təchizatı ilə idarə olunur. Federal Ehtiyat Sisteminin (Fed) qısamüddətli siyasət faiz dərəcələri və faiz endirimi gözləntilərinin istiqraz bazarının uzunmüddətli seqmentinə təsiri nisbətən azdır.

Bankların bir-birinə gecəlik kredit verdiyi və Fed-in beş pul siyasəti dərəcəsi ilə hədəflədiyi Effektiv Federal Fondlar Dərəcəsi (EFFR), sentyabr ayından başlayaraq bazarda likvidliyin bir qədər azalması ilə yavaş-yavaş yüksəlməyə davam edir.

30 İllik İstiqrazların Dinamikası və İnflyasiya Təhlükəsi

30 illik ABŞ Xəzinədarlıq istiqrazının gəlirliliyi 7 baza bəndi artaraq 4.74%-ə çatdı ki, bu da ötən həftəki enişi tamamilə kompensasiya etdi. Cari il ərzində bu faiz dərəcələri əksər hallarda 4.5% ilə 5.0% arasında nisbətən dar bir aralıqda qalıb, yalnız bir neçə dəfə bu hədləri qısamüddətli aşaraq geri qayıdıb. 30 illik istiqraz gəlirliliyi xüsusilə gələcək inflyasiya təhlükəsi ilə sıx bağlıdır. Ötən ilin sentyabr ayında baş verən ilk böyük faiz endirimi – 50 baza bəndlik nəhəng endirim – o zamandan bəri 30 illik faiz dərəcələri 80 baza bəndi yüksəldi. Bu da bir daha sübut edir ki, Fed tərəfindən faiz dərəcələrinin endirilməsi avtomatik olaraq uzunmüddətli dərəcələrin azalmasına gətirib çıxarmır.

İpoteka Dərəcələrində Sıçrayış və Bazar Təhlili

Bazar ertəsi günü ipoteka dərəcələri də kəskin şəkildə artdı. Mortgage News Daily tərəfindən aparılan gündəlik ölçmələrə əsasən, orta 30 illik sabit ipoteka dərəcəsi 9 baza bəndi artaraq 6.31%-ə yüksəldi və beləliklə, ötən həftəki düşüşü tamamilə aradan qaldırdı. Orta 30 illik sabit ipoteka dərəcəsi təxminən 10 illik Xəzinədarlıq istiqrazının gəlirliliyini izləyir, lakin ondan daha yüksəkdir. 30 illik ipotekanın orta ömrü 10 ildən azdır, çünki ipotekalar yenidən maliyyələşdirmə və ev satışları vasitəsilə vaxtından əvvəl ödənilir. Qeyd etmək lazımdır ki, orta 30 illik sabit ipoteka dərəcəsi ötən ilin sentyabr ayındakı böyük faiz endirimindən əvvəlki səviyyədən də yüksəkdir. Burada da Fed tərəfindən faiz dərəcələrinin endirilməsi 30 illik sabit ipoteka dərəcələrinin avtomatik olaraq aşağı düşməsinə zəmanət vermir.

Mənzil Bazarındakı Əsas Problem: Yüksək Qiymətlər

Hal-hazırda müşahidə olunan 6% ilə 7% arasında dəyişən ipoteka dərəcələri tarixi ölçülərə görə yüksək hesab edilmir; onlar yalnız 2009-cu ildə başlayan Kəmiyyət Asanlaşdırma (QE) dövründəki anormal dərəcələrlə müqayisədə yüksək görünür. Mənzil bazarındakı əsas problem bu tarixi normal faiz dərəcələri deyil, Federal Ehtiyat Sisteminin (Fed) nəhəng QE proqramının 2020-ci ilin ortalarından 2022-ci ilin ortalarına qədər səbəb olduğu ev qiymətlərindəki 40-70%-lik partlayışdır. Bu proqram, inflyasiya 9%-ə doğru irəliləyərkən belə, 3%-dən aşağı ipoteka dərəcələri yaratmışdı. Nəticədə kəskin mənfi "real" faiz dərəcələri (ipoteka dərəcələri çıxılsın İstehlak Qiymətləri İndeksi inflyasiyası) ortaya çıxdı. Bu mənfi real faiz dərəcələri misli görünməmiş ev alma davranışına səbəb oldu və ev qiymətləri partladı – və məhz bu qiymətlər bu gün mənzil bazarındakı "ödəniş gücü böhranının" əsas səbəbidir.

Oxucu Şərhləri

Hələlik heç bir şərh yazılmayıb. İlk şərhi siz yazın!

Şərh Yaz